【専門家監修】カーリースはデメリットだらけ?

カーリースは、初期費用が少なく定額で車を利用できるメリットがありますが、いくつかのデメリットも存在します。それを踏まえた上で、カーリースが自分のライフスタイルやニーズに合っているかを検討することが重要です。

この記事は、カーリースのデメリットを理解しやすく解説することを目的としています。みなさまのカーリースの選択に役立てることができればと思います。

- 目次

カーリースとは?

まず、カーリースとは何かを簡単に説明します。カーリースは、車検、税金、自賠責保険、メンテナンスといった車に必要な費用を含めた「月々一定金額」で車が利用できるサービスです。

初期費用がなく、またリース期間中も突発的な出費がなく安心して車に乗れる点がカーリースの魅力ですが、その一方でいくつかのデメリットも存在します。

カーリースの5つのデメリット

カーリースのデメリットとしてよくあげられるのが、以下の5つです。

- トータルコストが高い

- 中途解約できない

- カスタマイズの制限

- 残価精算のリスク

- 走行距離の制限

【デメリット1】トータルコストが高い

カーリースの最もよく指摘されるデメリットは、トータルコストの高さです。

リース期間中の車検、税金、自賠責保険、オイル交換、メンテナンス費用などが含まれることが多いため、現金一括購入またはローンでの購入に比べて、カーリースの支払い総コストは高くなりがちです。

さらに、カーリースではローンと同じく金利や手数料が発生しています。

金利や手数料の対象となるのは車体本体価格だけではなく、上記の通りリース期間中の車検や税金などが含まれるため、必然的に金利や手数料のコストも高くなります。

しかし、トータルコストが高い分、突発的な費用が発生しないというメリットがあります。

多少コストが高くても、初期費用の安さや家計の管理のしやすさを重視されるのであれば、カーリースは魅力的な選択肢です。

【デメリット2】中途解約が難しい

カーリース契約では、中途解約が難しいという点もデメリットです。

多くのカーリース契約では、取り決めた契約期間をしっかりと守る必要があります。どうしても中途解約をしたい場合、残りのリース料を精算する(一括で支払う)必要がある、という契約内容になっていることがほとんどです。

このため、カーリースを選択する際は(カーリースに限った話でもないのですが)、車両保険への加入を強く推奨します。万一の事故で車が全損となり中途解約となってしまった場合、車両保険の補償があることでリース料の精算が行いやすくなるためです。

また例外的に、中途解約が可能なカーリース契約も存在します。ただしその場合は、月々のリース料が割高になっているケースがほとんどです。

そのため、契約期間中に車が不要になる可能性のある方には、カーリースは基本的にはおすすめできません。ご自身のライフプランをよく検討したうえで契約期間を決めるようにしましょう。

【デメリット3】カスタマイズの制限

車のカスタマイズに制限があることも、カーリースのデメリットです。

カーリース契約では、車の使用権は契約者ご自身ですが、車の所有権はリース会社です。(この点は、多くのローン契約でも同様です)

カーリースでは、契約満了後に「車をリース会社へ返却する」という選択肢があることがほとんどです。そのため車の大幅な変更は許可されていません。

ただし、ナビの変更や一般的なホイール交換など、常識的な範囲内でのカスタマイズは許容されていることがほとんどです。

その基準はリース会社によっても異なってきますので、車のカスタマイズを考えている方は契約時によく確認するようにしましょう。

【デメリット4】残価精算のリスク

カーリース契約で残価設定をする場合、その精算リスクもデメリットとしてあげられます。

例えば、よく聞くトラブルとして「リースが終わって車を返したら、お金を請求された!」というものがあります。

どうしてそのようなことが起こってしまうのでしょうか?

これは「残価」が大きく関わっています。

残価とは?

残価(残存価格)とは、車の将来の価値のことです。

車は、時間が経てば経つほど、価値が低くなっていきます。

一般的には、新車から5年ほど経つと、車の価値は1/3くらいになるとされています。

リース契約では、契約時に車の残価を設定することが一般的です。

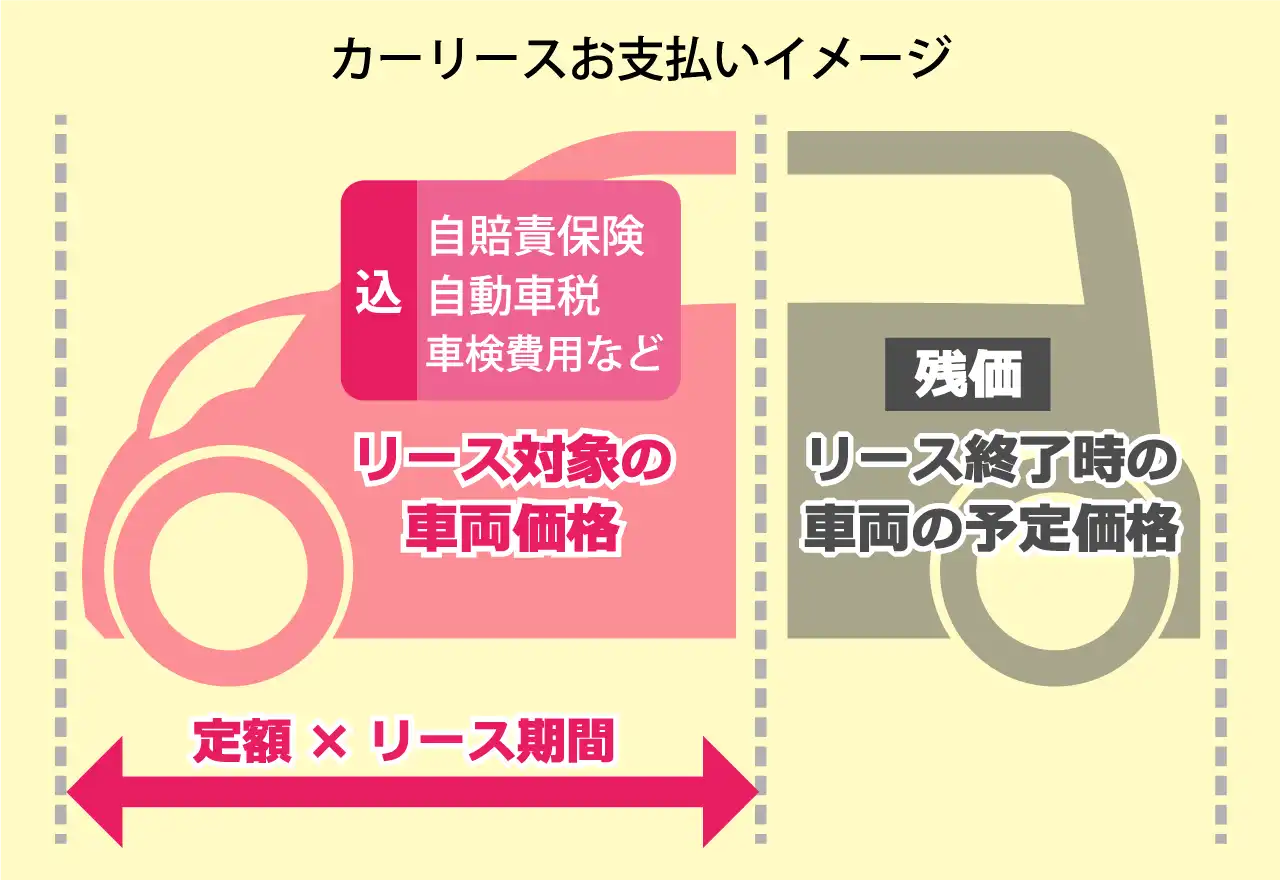

この図をご覧ください。

例えば、新車で100万円の車を5年間、一般的なオープンエンドのリース契約で利用するとします。

その場合、残価は30万円程度に設定されることが多いかと思います。

(残価は車種やリース会社の条件などによっても変わってきます。一般論として捉えてください)

契約者がリース期間中に支払うのは、残価を除いた「70万円」+「リース期間中の自賠責保険など」の費用です。これを契約期間である5年=60ヶ月で月々定額で払います。

つまり、残価を設定することにより、月々の支払いを安く抑えることが可能です。これがリース契約の大きなメリットになります。

残価の精算とは?

残価の設定によって支払うリース料を安くすることが一方、契約者はリース満了後に残価を「精算」する責任が生じます。

もしリース契約満了後に車を購入するのであれば、この30万円を支払えば購入することができます。それで精算は完了となります。

問題は、リース契約終了後に車を返却したい場合です。

この30万円という残価は、あくまでリース契約時に「予想」した金額ですので、実際に返却した車にその価値があるかどうかが焦点になります。

基本的に、普通に乗っていて車に大きな問題がなければ、残価通りの価値がありますので、この30万円は支払わずに車を返してリース契約終了となります。

しかし、返却時に車の劣化が激しい、損傷しているなど、車の状態が悪い場合、車の価値が設定していた残価に届かない場合があります。

例えば、返却した車に20万円の価値しかなかったとしたら、残価との差額「10万円」を支払わないといけません。

これが、冒頭に紹介したトラブル「リースが終わって車を返したら、お金を請求された!」の正体です。

車の劣化について

一般的なリース契約では、常識の範囲で使用して生じる車の劣化であれば問題ありません。そういった想定をして残価を決めているためです。

リース期間中に車をちょっとぶつけてしまった!という場合でも、その都度しっかり修理していただければ、残価精算は問題ないことがほとんどです。

リース契約時は残価設定に注意

リース契約の際には、必ず「残価」が高すぎないかをよくご確認ください。

残価を高く設定すればその分リース料が安くできます。そのため、残価を高く設定することで安さをアピールしているカーリース商品も存在するからです。

月々の支払いは安くても、最後に残価を精算する責任があるということをよくご理解したうえで契約することが重要です。

残価設定0円のカーリースもある

カーリースは利用したいけど、どうしても残価設定が不安…という方には、残価を0円に設定したカーリース商品もあります。

月々のリース料は残価を設定した場合に比べて高くなってしまいますが、残価精算がありませんので、リース満了後は「車がもらえる」という形になります。

私たちニコニコカーリース ニコノリでも、残価設定を0円にした「もらえるプラン」を用意しています。

全体の「約4割程度」の方がもらえるプランをご利用されていますので、やはり残価設定に不安を覚える方は多いと感じています。

- 【貯金0円でもOK】新車が月額5,500円~

- ニコノリ 公式サイト

【デメリット5】走行距離の制限

走行距離に制限がある、という点もカーリースのデメリットとしてよくあげられます。

走行距離の制限を設定する理由は、先ほどの残価を決めるのに必要だからです。

走行距離制限を短くすれば残価を高くすることができ、リース料を安く抑えることができます。

ただし、走行距離制限はできるだけ短くすれば良いというものではありません。

もしリース契約満了時に取り決めた走行距離を超過していた場合、一般的には超過分に対して追加料金が発生するからです。(1kmあたり15円など)

ご自身のお車の利用状況に合わせて、少し余裕を持った走行距離に設定するくらいが良いと思います。

ご参考までに、私たちのニコニコカーリース ニコノリでは、「月間1,000km(1年間あたり12,000km)」で設定される方が一番多いです。

- 【貯金0円でもOK】新車が月額5,500円~

- ニコノリ 公式サイト

まとめ

カーリースは便利な車の乗り方として、近年注目されつつあります。

その一方で、今回ご紹介したようなデメリットも存在します。これらを考慮して、カーリースが自分のライフスタイルに合っているかどうかを検討しましょう。

今回の記事がみなさまのご参考になれば幸いです。

- この記事の監修・執筆者

-

安田 倫

自動車業界歴15年。株式会社MICに入社後は車関連の商品やサービスの新規開発に携わり、現在はニコノリの事業責任者を務める。2023年、ポルシェ911から日産リーフNismoに乗り換えてEVライフを満喫中。休日はハーモニカ奏者として横浜市のイベントでよく演奏している。